Introducción

Operar como "no responsable de IVA" es una figura clave para ciertos contribuyentes en Colombia que buscan simplificar su gestión tributaria y reducir costos administrativos. En este post, te explicamos qué significa ser no responsable de IVA, los requisitos que debes cumplir para aplicar en 2024, y los beneficios de operar bajo esta condición.

¿Qué Significa Ser No Responsable de IVA?

Ser "no responsable de IVA" implica que un contribuyente, generalmente una persona natural o una pequeña empresa,

no está obligado a recaudar ni a declarar el Impuesto al Valor Agregado (IVA) en sus operaciones comerciales.

Esta figura es beneficiosa para quienes no alcanzan ciertos umbrales de ingresos anuales o no desarrollan

actividades gravadas con IVA.

Al ser catalogado como no responsable de IVA, el contribuyente evita tener que realizar los procedimientos

administrativos relacionados con la facturación y declaración de este impuesto, simplificando

así su carga operativa.

Requisitos para Ser No Responsable de IVA en 2024

Para 2024, los requisitos para ser considerado no responsable de IVA en Colombia incluyen los siguientes criterios, según lo establecido en la normativa vigente:

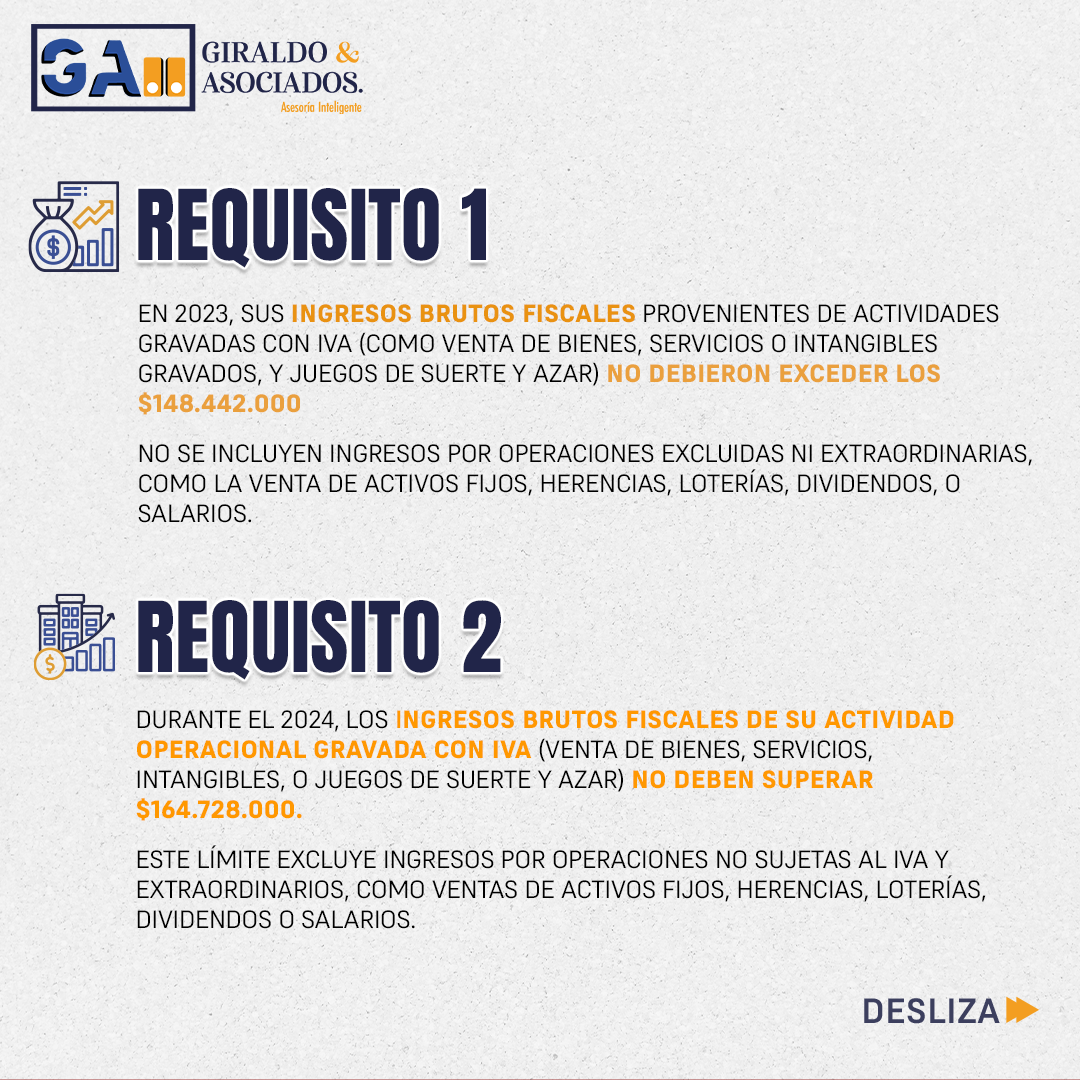

- Requisito 1: Si en 2023, sus ingresos brutos fiscales provenientes de actividades gravadas con IVA (como venta de bienes, servicios o intangibles gravados, y juegos de suerte y azar) no debieron exceder los $148.442.000 COP (3.500 UVT × $42.412) No se incluyen ingresos por operaciones excluidas ni extraordinarias, como la venta de activos fijos, herencias, loterías, dividendos, o salarios.

- Requisito 2: Si durante el 2024, los ingresos brutos fiscales de su actividad operacional gravada con IVA (venta de bienes, servicios, intangibles, o juegos de suerte y azar) no deben superar $164.728.000 COP (3.500 UVT × $47.065). Este límite excluye ingresos por operaciones no sujetas al IVA y extraordinarios, como ventas de activos fijos, herencias, loterías, dividendos o salarios.

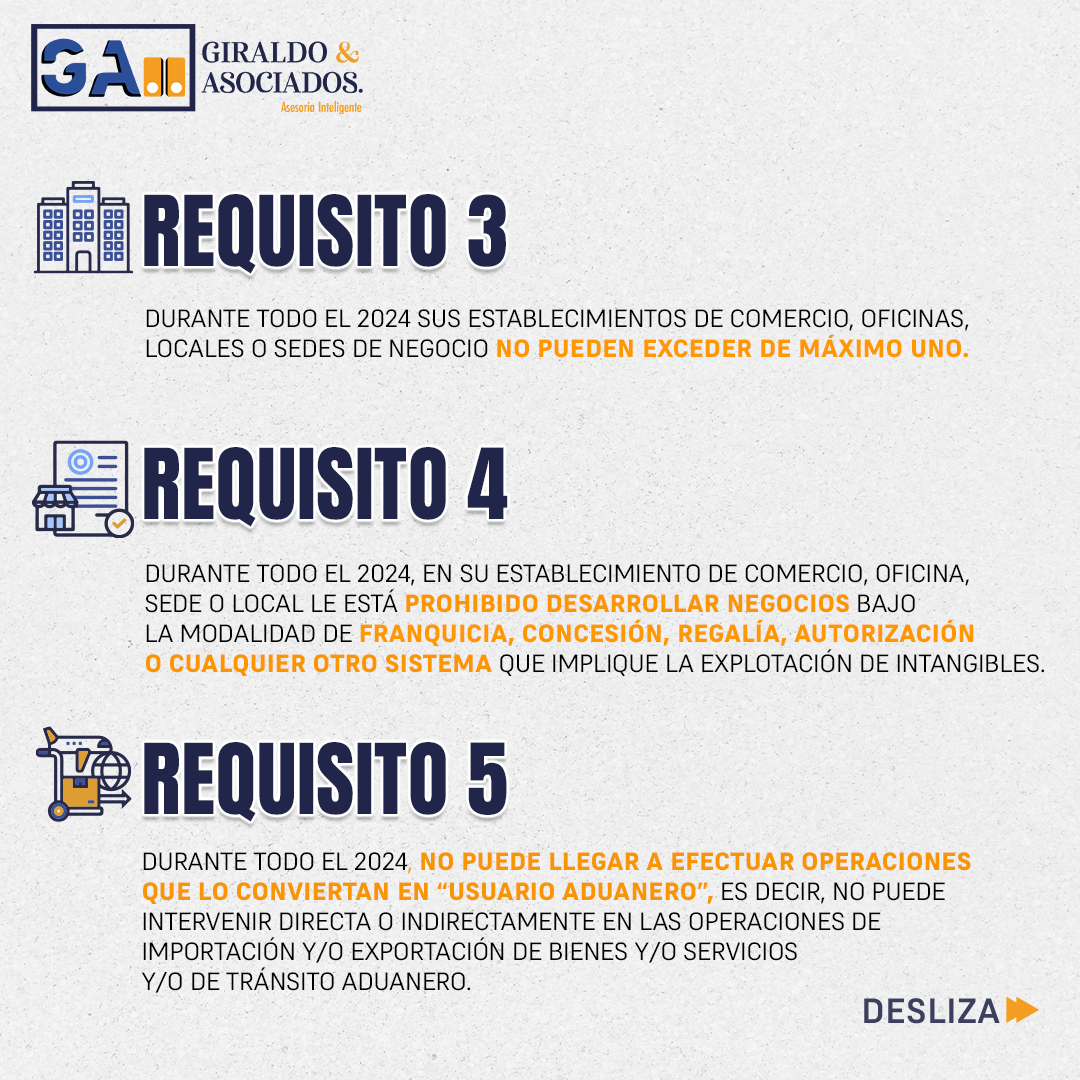

- Requisito 3: Durante todo el 2024 sus establecimientos de comercio, oficinas, locales o sedes de negocio no pueden exceder de máximo uno.

- Requisito 4: Durante todo el 2024, en su establecimiento de comercio, oficina, sede o local le está prohibido desarrollar negocios bajo la modalidad de franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

- Requisito 5: Durante todo el 2024, no puede llegar a efectuar operaciones que lo conviertan en "usuario aduanero", es decir, no puede intervenir directa o indirectamente en las operaciones de importación y/o exportación de bienes y/o servicios y/o de tránsito aduanero.

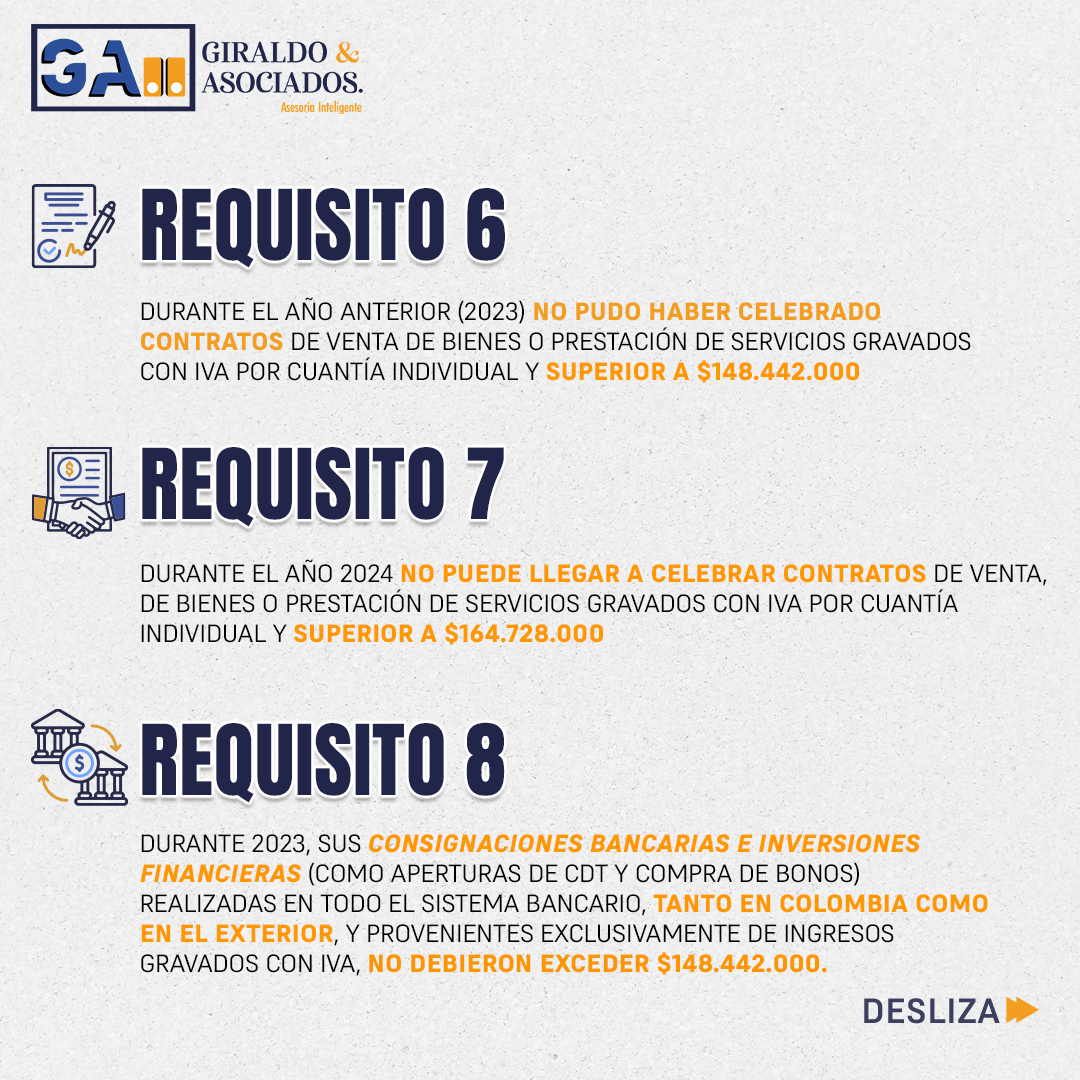

- Requisito 6: Durante el año anterior (2023) no pudo haber celebrado contratos de venta de bienes o prestación de servicios gravados con IVA por cuantía individual y superior a $148.442.000 COP (3.500 UVT × $42.412)

- Requisito 7: Durante el año 2024 no puede llegar a celebrar contratos de venta, de bienes o prestación de servicios gravados con IVA por cuantía individual y superior a $164.728.000 COP (3.500 UVT x $47.065).

- Requisito 8: Durante 2023, sus consignaciones bancarias e inversiones financieras (como aperturas de CDT y compra de bonos) realizadas en todo el sistema bancario, tanto en Colombia como en el exterior, y provenientes exclusivamente de ingresos gravados con IVA, no debieron exceder $148.442.000 COP (3.500 UVT × $42.412).

- Requisito 9: En 2024, sus consignaciones bancarias e inversiones financieras (como aperturas de CDT y compra de bonos) realizadas en todo el sistema bancario, tanto en Colombia como en el exterior, y provenientes exclusivamente de ingresos gravados con IVA, no pueden exceder $164.728.000 (3.500 UVT × $47.065)

Beneficios de Operar como No Responsable de IVA

Optar por el régimen de no responsables de IVA ofrece múltiples ventajas para pequeñas empresas y personas naturales:

- Simplificación de la Gestión Tributaria: Al no estar obligado a recaudar ni a declarar IVA, el contribuyente reduce significativamente la carga administrativa y los costos relacionados con la presentación de declaraciones.

- Mayor Competitividad en Precios: Sin la obligación de cobrar IVA, es posible ofrecer precios más bajos en comparación con competidores que sí deben incluir este impuesto en sus precios finales.

- Consumos con Tarjeta de Crédito: Si tus consumos realizados con tarjeta de crédito en el año 2023 superan los $59.376.800 COP (1.400 UVT), estás obligado a declarar.

- Ahorro en Costos Contables: Se reduce la necesidad de contratar servicios contables complejos para gestionar la facturación y declaración del IVA, lo que representa un ahorro en términos de tiempo y dinero.

Obligaciones de los No Responsables de IVA

Aunque operar como no responsable de IVA conlleva beneficios, también implica cumplir con ciertas obligaciones fiscales y contables:

- Emisión de Factura o Documento Equivalente: Los no responsables de IVA deben emitir una factura o documento equivalente por sus ventas o servicios, que debe cumplir con los requisitos legales establecidos, aunque no incluya el impuesto.

- Inscripción en el Registro Único Tributario (RUT): Es obligatorio que el contribuyente esté inscrito en el RUT y que su condición de no responsable de IVA esté claramente reflejada en este documento.

- Cumplimiento de las Normas de Información Exógena: En algunos casos, dependiendo de los montos de ingresos y el tipo de operaciones realizadas, los no responsables de IVA pueden estar obligados a reportar información exógena a la DIAN.

Si deseas saber más sobre cómo operar como no responsable de IVA en 2024 y aprovechar los beneficios fiscales de este régimen, contáctanos para Asesorarte. Nuestro equipo de expertos en derecho tributario está listo para ofrecerte una asesoría personalizada y ayudarte a cumplir con todas tus obligaciones legales de manera eficiente.